En cette rentrée 2017 où chacun s’apprête à vivre la Nième refonte du régime d’imposition des plus-values de valeurs mobilières, revenons sur les avantages que peut offrir le régime actuel.

Pour rappel, depuis 2013, les plus-values réalisées lors de la vente de valeurs mobilières sont soumises au barème progressif de l’IR après un abattement en fonction de la durée de détention. Le régime fiscal des Monuments Historiques présente des avantages qui, utilisés à bon escient, permettent de réduire significativement la base imposable de cette plus-value.

Exemple :

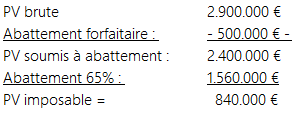

En 2017, Jean, 62 ans, dirigeant d’une SAS qu’il a créé il y a 25 ans cède 100% du capital de son entreprise pour 3 M€ avec une PV brute de 2,9 M€. La Plus-Value n’est pas éligible à l’abattement renforcé (activité reprise). En vertu de l’accompagnement, Jean et son épouse continuent à percevoir une rémunération nette imposable de 100 k€ / an de jusqu’au 31/12. Ensuite, ils seront en retraite et leurs revenus imposables seront de 55 K€ /an. Le foyer fiscal est de 2 parts.

Outre des prélèvements sociaux de 15,5% (449.500 €) sur la Plus-Value brute et la CEHR (5.000 €), la cession dégage une Plus-Value imposable à l’IR de :

Soit un supplément d’IR à payer de 376.458 € (IR habituel 15.722 € pour un revenu net de 100 k€; IR avec la PlusValue = 392.180 €). A noter que la Tranche Marginale d’Imposition (TMI) de Jean est de 45% et qu’elle s’applique sur 840.000 € – 152.260 € * 2 = 535.480 € de la plus-value imposable.

NB : A titre de simplification, il n’est pas tenu compte ici de l’application du régime du quotient visé à l’article 163 O-A du CGI qui pourrait s’appliquer en cas de cession d’entreprise comme cela a été confirmé par une réponse du ministre des Finances et des Comptes Publics au sénateur sénateur FRASSA, publiée au JO du sénat le 9 juin 2016.

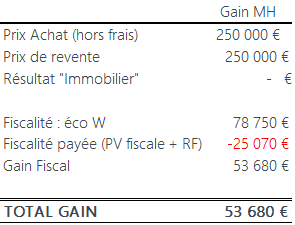

Dès lors, Jean recherchera la meilleure façon de réduire la part de ses Plus-Values imposables à 45%. Dans cette quête, le dispositif des Monuments Historiques tel que prévu par les articles 31 et 156 du Code Général des Impôts présente des caractéristiques qui ne manquent pas d’avantages :