L’investisseur d’un bien Malraux reste majoritairement focalisé sur l’avantage fiscal octroyé lors de l’acquisition de l’immeuble et c’est bien légitime !

Mais une fois passée la période fiscale 9 années, il sera tenté de céder son bien. Nous allons le découvrir, les conséquences seront différentes selon que l’on se situe dans le cadre d’une Association Syndicale Libre (ASL) ou d’une Vente d’Immeuble à Rénover (VIR).

Différence VIR et ASL ?

Avec L’ASL, l’immeuble est divisé en plusieurs lots, il est acheté directement par les acquéreurs qui se réunissent en copropriété. Les investisseurs participent à une Association Syndicale Libre qui aura pour objet la réalisation des travaux. Cette ASL conclura un accord avec un maître d’œuvre qui sera chargé de la restauration de l’immeuble, de la collecte des fonds et du paiement des prestations réalisées au profit des différentes entreprises intervenantes.

Avec le Malraux en Vente d’Immeuble à Rénover (VIR), l’acquisition se réalise par le biais d’une promesse de vente, dont les dispositions sont inspirées de la Vente en Etat Futur d’Achèvement (la VEFA). Ajoutons que l’investisseur apparaît mieux protégé puisque le contrat inventorie en détail le bien et les travaux qui seront réalisés. Il permet au particulier de disposer d’une garantie financière d’achèvement (cela signifier que le promoteur a une obligation de résultat sur les travaux), l’investisseur de son côté doit procéder au règlement des sommes dues en fonction de l’avancement des travaux.

Calcul de la plus-value

Lors de la revente du bien, l’investisseur sera amené classiquement à constater (éventuellement si le bien a prix de la valeur) une plus-value calculée par différence entre le prix de vente et la valeur d’acquisition et c’est justement cette dernière qui peut être amenée à évoluer si l’on se situe en ASL ou en MALRAUX en VIR.

Dans le cas d’un investissement en ASL :

Lors de la revente du bien immobilier, le calcul de la plus-value s’effectue en tenant compte uniquement du foncier. Il y a fort à parier dans ce cas que vous réaliserez nécessairement une plus-value dans la mesure où le prix d’acquisition ne tient pas compte des travaux réalisés seule consolation : les frais de notaire seront calculés seulement sur le prix du foncier.

Dans le cas d’un investissement Malraux en VIR

Le bien immobilier va faire l’objet de travaux significatifs ce qui va augmenter sa valeur. Dans le cadre de l’investissement en VIR, le montant d’acquisition inclus le prix du foncier et des travaux réalisés.

Conséquence, la plus-value (éventuelle) au moment de la revente du bien tient compte du montant d’acquisition qui correspond au coût total de l’investissement incluant foncier + travaux + frais. Le BOFIP (BOI-RFPI-PVI-20-10-20-10-20120912 ) de ce point de vue apparaît très clair : « Dès lors que l’acquisition s’inscrit dans le cadre du régime juridique de la vente d’immeuble à rénover, le I de l’article 150 VB du CGI dispose que le prix d’acquisition à retenir est celui stipulé dans l’acte qui comprend à la fois le prix de l’existant et des travaux de rénovation. »

Vous vous dites encore faut-il pouvoir constater au moment de la cession une plus-value ! si tel n’est pas le cas, vous aurez supporté (dans le cas du VIR) des frais d’acquisition qui seront calculés sur le montant total de l’acquisition -foncier + travaux (soit un surcoût de 8 % sur la partie travaux). C’est le revers de la médaille mais aussi le seul vrai inconvénient d’un programme Malraux en loi VIR.

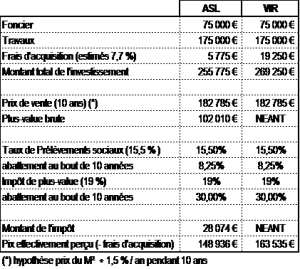

Pour bien mesurer l’impact, reprenons l’exemple que nous avions développé dans un précédent article :

Jean procède le 1er octobre 2017 à un investissement dans un MALRAUX de 45m² pour 250.000 €, soit 5.556 € / m² avec 70% de travaux et 30 % de réduction d’impôt. Le prix de revient au m² sera pour Jean de : 250.000 * (1 – 70%*30%) / 45 = 4.388 € / m². Nous tiendrons compte du prix de vente des biens récents (pas neuf) haut de gamme du secteur est estimé à 3.500 €/ m².

Nous allons procéder en fonction des régimes au calcul de la plus-value pour mesurer l’impact fiscal entre les deux formules en tenant compte d’une revente le 2 octobre 2027 soit plus de 10 années avec prise en considération d’une rentabilité locative nette de 2% et une hausse annuelle des prix du marché de + 1,5% / m² (base 3.500 € / M²).

Conclusion : Malgré une variation positive du prix au mètre carré, le mode de calcul de la plus-value s’avère défavorable en ce qui concerne l’ASL sauf à enregistrer une forte moins-value (environ 40 % sur 10 années !), l’acquisition d’un MALRAUX en VIR se révèle plus intéressante.