Lors de la cession d’une entreprise, le cédant octroie à l’acheteur une Garantie d’Actif-Passif ou « GAP ». Il s’agit d’un contrat par lequel le vendeur s’engage sur l’exactitude, l’exhaustivité et la sincérité des informations qui concourent à la fixation du prix. Le vendeur fait des déclarations sur des sujets très divers (la régularité des comptes, le respect des lois sociales, des normes etc.) et s’engage à prendre en charge tout passif ou diminution d’actif qui interviendrait après la vente, mais dont l’origine serait antérieure à la date de la cession.

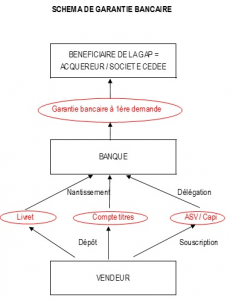

Pour sécuriser la parfaite exécution des engagements pris par le vendeur en cas d’appel en garantie, ce contrat prévoit généralement un dispositif communément appelé « garantie de la garantie ». Classiquement, cette garantie de la garantie prend la forme soit d’un séquestre, soit d’une garantie bancaire à 1ère demande. Dans ce cas, le schéma juridique mis en place est le suivant :

Pour s’assurer les faveurs du vendeur et récupérer la future gestion des sommes issues de la vente, la banque à toujours veiller à ce que le coût de sa garantie bancaire soit, en apparence, indolore. Pour cela, rien de plus simple :

- La banque va tenir compte de la rémunération susceptible d’être générée par le placement qu’elle va nantir en contrepartie de la garantie bancaire délivrée. …

- Et, au besoin, réduire ses frais de dossier et le coût annuel de la garantie délivrée.

Dans un contexte de forte baisse des rendements des placements sans risque, et d’évolution des recommandations de la Fédération Française des Sociétés d’Assurance (FFSA) en matière de contrats d’assurance-vie, le coût de cette Garantie d’Actif-Passif est-il toujours indolore pour le cédant ?

.Article initialement publié sur https://www.atlaspartners.fr/actualites/cout-reel-de-la-gap/